| Отечественное энергомашиностроение, как фактор обеспечения энергетической безопасности страны |

|

|

|

Селивёрстов Ю. И., Ватулин А. Е. Относительно молодое понятие, используемое в экономической науке, - «энергетическая безопасность» - становится популярным после нефтяного кризиса 1973 г., когда нефть впервые стала непосредственным участником международного политического конфликта: Организация арабских стран-экспортеров нефти заявила, что она не будет поставлять нефть странам, поддержавшим Израиль в этом конфликте с Сирией и Египтом, что напрямую касалось США и некоторых стран Западной Европы. В результате средняя мировая цена на нефть увеличилась в четыре раза. После этого конфликта нефтяной сектор еще не один раз потрясал мировую экономику, все больше актуализируя исследования ученых и политико-экономические поиски, направленные на обеспечение энергетической безопасности стран и отдельных регионов. В отечественных официальных источниках энергетическая безопасность определяется как состояние защищенности страны, ее граждан, общества, государства, обслуживающей их экономики от угроз надежному топливо- и энергообеспечению [1]. В Западной Европе энергетическую безопасность трактуют, прежде всего, как обеспечение бесперебойного доступа к энергетическим ресурсам по приемлемой цене [2, 3]. Для стран, не обеспеченных в достаточной мере природными энергетическими ресурсами, основным фактором поддержания энергетической безопасности является наличие стабильных поставок топливных средств от стран-экспортеров. Различия в понимании и отношении к понятию «энергетическая безопасность» значительно осложняют взаимоотношения между странами.Видео по теме:

Вполне содержательное, на наш взгляд, определение, учитывающее интересы разных сторон, предложил К. С. Зыков: «энергетическая безопасность России - это такое состояние общества и экономики, которое позволяет на основе эффективного использования топливно-энергетического потенциала поддерживать необходимый для социально-экономического развития страны уровень энергопотребления, оптимальный с точки зрения коммерческих критериев уровня экспорта на мировые энергетические рынки, а также достаточный для интересов России и стран СНГ уровень взаимодействия с ТЭК стран Содружества» [4]. В соответствии с проектом Конвенции, разработанном Министерством энергетики РФ, международная энергетическая безопасность - это такое состояние мировой системы энергетики, при котором достигается надежное и бесперебойное снабжение энергетическими материалами и продуктами стран потребителей. При этом должны соблюдаться удовлетворяющие всех участников мирового энергетического рынка условия, при которых наносится минимальный ущерб окружающей среде и обеспечивается устойчивое социально-экономическое развитие мирового сообщества [5]. Данное определение в полной мере отражает происходящий в последние годы рост интеграции международных финансово-хозяйственных связей и усиление процессов глобализации мировой экономической системы, приводящие к укреплению взаимной зависимости стран друг от друга. Среди факторов, отрицательно влияющих на энергетическую безопасность страны, необходимо учитывать состояние электроэнергетики, положение отрасли энергетического машиностроения и внешнеэкономическую ситуацию на рынке энергетического оборудования. При этом объектом исследования выступают электроэнергетический комплекс России, предприятия энергетического машиностроения страны как непосредственные участники процессов обеспечения энергетической безопасности страны. В качестве методов исследования использовались динамический и структурный анализ, конструирование логических схем, табличная и графическая визуализация теоретической информации и эмпирических данных. Информационно-эмпирическая база исследования формировалась на основе данных Федеральной службы государственной статистики (Росстата), Федеральной таможенной службы России, а также информационных материалов о состоянии рынка энергомашиностроения, публикуемых в периодической печати и специальной научной литературе. Переходя к основным результатам исследования, следует говорить о том, что сектор электроэнергетики в настоящее время и на перспективу характеризуется растущим спросом на продукцию энергетического машиностроения: с одной стороны, растут потребности экономики, а с другой - в изношенном состоянии находится около 40% электроэнергетических мощностей страны (табл. 1). Степень износа основных фондов в организациях, занимающихся производством и распределением электроэнергии, газа и воды (по состоянию на конец года; в процентах) [6]Таблица 1

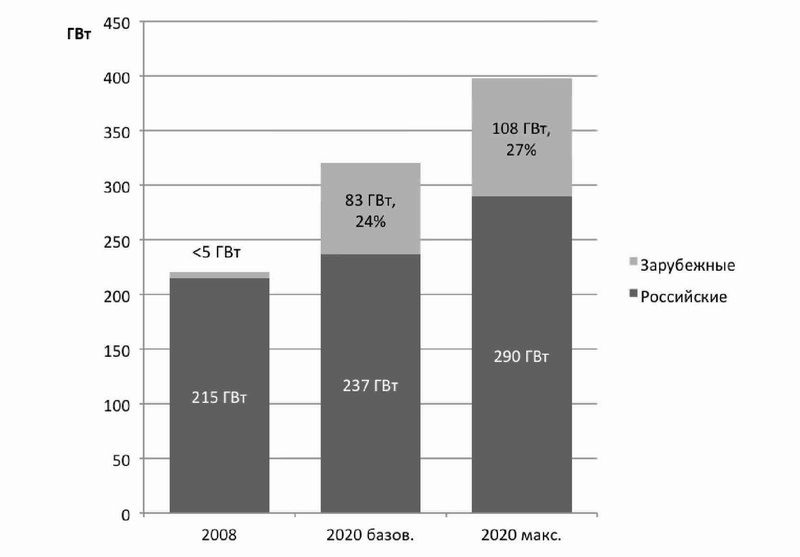

Несмотря на некоторое снижение степени износа основных фондов в среднем по предприятиям данного сектора промышленности за период 2010-2013 гг., по-прежнему, остаются участки, для которых характерен износ генеративного оборудования на 60%, передаточного оборудования и подстанций - на 50%, линий электропередач - на 65-70% [7]. Современные потребности электроэнергетики требуют от предприятий отечественного энергомашиностроения соответствия высоким стандартам качества, а также инновационного подхода к развитию. В настоящее время для отрасли энергетического машиностроения России характерны следующие черты: - разрозненность инновационного цикла, вызванная геополитическими и институциональными преобразованиями, произошедшими в результате экономических реформ 1990-х гг. (организации, занимающиеся НИОКР, и предприятия, использующие их результаты - разные хозяйствующие субъекты) [8]; - отсутствие крупных интегрированных финансово-производственных структур, способных поставить на рынок комплексные продукты (успех западных компаний как раз заключался в применении стратегии экономического роста за счета укрупнения, объединения ресурсов нескольких компаний); - высокий уровень износа основных фондов предприятий энергетического машиностроения: износ основного оборудования составляет 54-57%, вспомогательного - более 75%, испытательного - более 90% [7]; - низкая конкурентоспособность отечественной продукции энергетического машиностроения на внешнем рынке (за исключением тепловыделяющих элементов для атомных электростанций и некоторых видов продукции для рынка развивающихся стран); - недостаток высококвалифицированных кадров, отвечающих современным требованиям научно-технологического прогресса; - отсутствие интереса со стороны иностранных инвесторов, т. к. деятельность небольших и узкоспециализированных предприятий энергетического машиностроения не обеспечивает в полной мере инвестиционные потребности отрасли. При базовом варианте развития электроэнергетики необеспеченными установленными мощностями электростанций к 2030 г. станут потребности в размере 173 ГВт, при максимальном варианте - порядка 228,5 ГВт. По оценкам Агентства по прогнозированию балансов в электроэнергетике, годовой спрос на электроэнергию в 2015 г. может составлять от 1125 млрд кВт·ч до 1161 млрд кВт·ч (согласно консервативному или оптимистичному сценарию соответственно). Планируется, что потребление электроэнергии в 2015-2020 годах будет расти среднем на 2,6-3,4% [7]. Показатели объема, потребления и структура производства электроэнергии в России в 2005-2013 гг. представлены в таблицах 2 и 3. Отмечается рост производимой и потребляемой электроэнергии в России. Ежегодно, начиная с 2010 г., сокращается сальдо отпущенной и полученной электроэнергии за пределы РФ - работа производственных мощностей электростанций направляется преимущественно на внутренние нужды. Большая часть электроэнергии обеспечивается тепловыми электростанциями, меньше атомными и гидроэлектростанциями. Рост производственных мощностей электроэнергетического сектора российской экономики по объективным причинам производится не только за счет средств отечественного производства, но и с применением иностранного электроэнергетического оборудования. Участие иностранных производителей на российском рынке ежегодно растет. При сохранении имеющихся тенденций можно ожидать, что к 2020 г. от 24% до 27% энергетических комплексов России, в зависимости от базового или максимального варианта развития, будут вырабатывать энергию с помощью иностранных машин (см. рис. 1).

Рисунок 1 - Прогноз роста доли электростанций российской энергосистемы, основанных на зарубежном оборудовании [7]Для сравнения: нормативный уровень технологического резерва мощности, являющийся одним из условий обеспечения энергетической безопасности России, составляет около 20%. Мощность электростанций, производство и потребление электроэнергии в России*Таблица 2

*составлено авторами по материалам Росстата [6,9] Таблица 3 Структура производства электроэнергии в России по видам электростанций (в%)*

*составлено авторами по материалам Росстата [6,9] Усугубляют ситуацию условия вступления России в ВТО, распространяющиеся на продукцию энергомашиностроительного комплекса. В 2014 г. завершился период связывания по договоренностям с ВТО, и ставки по газовым турбинам сократились с 5-15% до 3-7,5% соответственно, ставки по паровым турбинам мощностью более 1 МВт снизились до 13-15% от уровня 20%. К 2016 г. с 15-20% до 5,0-7,5% сократятся таможенные пошлины на паровые котлы. Не будут меняться в зависимости от глубины вовлечения торговли России в ВТО таможенные ставки по ядерным реакторам и связанным с ним оборудованием (сохранятся на уровне 15%), а также ставки по паровым турбинам мощностью менее 1 МВт (сохранятся на уровне 15-20%) [10]. Вступление России в ВТО открывает возможности для реализации на отечественном рынке высокотехнологичной современной техники для электроэнергетического комплекса страны, что оказывает значительное давление на конкурентоспособность российских производителей энергомашиностроения, создает дополнительные риски для поддержания энергетической безопасности России, связанные с ростом зависимости от поставок зарубежных деталей, запасных частей, средств для проведения планового и капитального ремонтов установленного оборудования. Наряду с ВТО, факторами макроэкономического характера, влияющими на обеспечение энергетической безопасности страны, являются экономические санкции, вводимые в течение последнего года странами ЕС и США в отношении России. Вместе с ограничениями финансового сектора и оборонной промышленности, принят пакет рестрикционных мер, касающихся энергетического сектора страны: США и ЕС ввели запрет на поставки в Россию высокотехнологичного оборудования для добычи нефти в Арктике на глубоководном шельфе и сланцевой нефти; ЕС обязал экспортёров получать предварительное разрешение компетентных органов государств-членов на экспорт определенных видов энергетического оборудования и технологий в Россию. США ввели обязательную проверку конечного получателя технологий нетрадиционной добычи энергоносителей с возможностью отказа в лицензировании [11, 12]. Санкции в настоящее время затронули, главным образом, топливно-добывающий сектор энергетики, но стоит учитывать, что основные игроки мирового производства энергетического машиностроения (General Electric, Siemens, Alstom), занимающие сегодня более 60% мирового рынка, находятся на территории стран-инициаторов экономических санкций. С целью выявления ключевых стран-поставщиков продукции энергетического машиностроения в Россию в контексте анализа угроз энергетической безопасности страны был проведен анализ импорта основных видов продукции энергетического машиностроению в Россию по странам за 2012-2014 гг., результаты которого представлены в таблице 4. Показатели импорта основных видов продукции энергетического машиностроения в Россию в 2012-2014 гг.*Таблица 4

*рассчитано авторами по материалам Федеральной таможенной службы [13] Таблица 5 Сальдо торгового баланса по основным видам продукции энергетического машиностроения в 2012-2014 гг., тыс. долл.*

Учитывая прогнозный баланс производственных мощностей и потребностей электроэнергетики, указанный в Стратегии развития энергомашиностроения Российской Федерации на 2010-2020 гг. и на перспективу до 2030 г., динамику сальдо торгового баланса по основным видам продукции энергетического машиностроения в 2012-2014 гг., представленную в таблице 5, можем отметить ряд ключевых моментов: - в России наблюдается дефицит газогенераторов, газовых турбин, гидравлических турбин, некоторых видов паровых котлов; - значительная доля импортных поставок энергетического оборудования приходится на Украину, поставляющую в Россию 51,5% газовых турбин, 38,9% паровых турбин, 38,4% частей для ядерных реакторов, 19,4% гидравлических турбин, 12,4% паровых котлов; - подавляющая часть газогенераторов поступает из Франции, занимающей 83,9% в импорте данного вида продукции в Россию; - кроме Украины, крупнейшими поставщиками газовых турбин являются США и Великобритания, занимающие 17,4% и 7,3% импорта данного вида продукции в Россию, соответственно; - Германия, также занимающая антироссийскую позицию в современном международном конфликте, поставляет все основные виды энергооборудования в Россию, являясь главным поставщиком частей ядерных реакторов и третьей страной по объему совокупного импорта продукции энергетического машиностроения в Россию; - Австрия, Италия, Финляндия, Чехия и Китай - крупнейшие страны по импорту в Россию продукции энергетического машиностроения (около 25% общей структуры импорта), занимающие пророссийскую позицию в современном конфликте. Подводя итоги исследования, можем сделать следующие выводы. 1. Без развития отечественного энергомашиностроительного комплекса обеспечение энергетической безопасности России в ближайшие годы будет существенно затруднено. 2. Внутренние возможности по импортозамещению газовых турбин сосредоточены на таких предприятиях, как Ленинградский металлический завод (филиал ОАО «Силовые машины») и ОАО «Сатурн-газовые турбины»; на выпуске гидравлических турбин специализируются ОАО «Тяжмаш» и Ленинградский металлический завод (филиал ОАО «Силовые машины»); крупнейшими производителями паровых котлов являются предприятия Группы «ЭМАальянс», ОАО «Энергомаш-корпорация». 3. В настоящее время обостряется необходимость поиска новых партнеров, которые в условиях экономических санкций смогут обеспечить в ближайшие несколько лет поставки в Россию газогенераторов, газовых турбин, гидравлических турбин, некоторых видов паровых котлов. На внешнем рынке заменить поставки газогенераторов частично или полностью могут Китай, Беларусь; гидравлических турбин - Австрия, Чехия, Италия, Китай; паровых котлов - Турция, Чехия, Финляндия, Китай; газовых турбин - Италия. 4. В рамках реализации «Плана обеспечения устойчивого развития экономики и социальной стабильности в 2015 году» необходимо включить энергомашиностроительный комплекс в число приоритетных отраслей, которым будет предоставлена государственная поддержка. Также необходимо внесение еще одного сценария развития рынка энергетического машиностроения России и структуры электроэнергетики на среднесрочную и долгосрочную перспективы с учетом современных международных экономических обстоятельств в Стратегию развития энергомашиностроения Российской Федерации. Примечания Источник: Журнал "Геополитика и безопасность" № 1 (29) 2015

Set as favorite

Bookmark

Email This

Hits: 3430 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||