| О состоянии основных фондов обрабатывающих производств в Мурманской области |

|

|

|

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ О состоянии основных фондов обрабатывающих производств в Мурманской области

(код работы 040151137, от 20.12.2010 № 4-03/4855)

Аналитическая записка содержит сведения об общей характеристике основных макроэкономических показателей развития вида экономической деятельности «Обрабатывающие производства», о состоянии основных фондов в целом по области как важнейшей части национального богатства (на основе баланса основных фондов). Приведен анализ состояния основных фондов организаций (без субъектов малого предпринимательства) Мурманской области – коммерческих и некоммерческих. Содержит информацию, характеризующую состав, структуру, динамику степени износа по видам обрабатывающих производств. Приведены сведения об инвестициях в основной капитал и их влиянии на обновление основных фондов. Представлены данные об учетном износе и его влиянии на воспроизводство основных фондов, ликвидации основных фондов, о среднем возрасте используемых организациями области основных фондов. Отдельные показатели приведены в сравнении с Российской Федерацией. Стоимостные показатели приведены в действующих ценах соответствующих лет. Данные за 2009 год в ряде случаев являются предварительными и могут быть уточнены. К базовым видам экономической деятельности отнесены: «Сельское хозяйство (сельскохозяйственное производство)»; «Добыча полезных ископаемых»; «Обрабатывающие производства»; «Производство и распределение электроэнергии, газа и воды»; «Строительство»; «Транспорт»; «Розничная торговля», которые в структуре производства региона составляют 60-80%. Коммерческие организации – это юридические лица, преследующие извлечение прибыли в качестве основной цели своей деятельности. Некоммерческими организациями являются организации, не имеющими извлечение прибыли в качестве основной цели своей деятельности и не распределяющими полученную прибыль между участниками. Валовой региональный продукт (ВРП) – показатель экономической деятельности региона, характеризующий процесс производства товаров и услуг для конечного использования. Одновременно ВРП представляет собой валовую добавленную стоимость (ВДС), созданную резидентами региона, и определяется как разница между выпуском товаров и услуг и промежуточным потреблением. Термин «валовая» указывает на то, что показатель определен до вычета потребления основного капитала. ВРП рассчитывается в текущих основных ценах (номинальный объем ВРП) и в постоянных ценах (реальный объем ВРП). Индекс физического объема ВДС – относительный показатель, характеризующий изменение валового регионального продукта (валовой добавленной стоимости) в текущем периоде по сравнению с базисным. В данном аналитическом материале базисным является предыдущий год. Индекс производства – относительный показатель, характеризующий изменение масштабов производства в сравниваемых периодах. Индекс промышленного производства – агрегированный индекс производства по видам экономической деятельности «Добыча полезных ископаемых», «Обрабатывающие производства», «Производство и распределение электроэнергии, газа и воды». Рассчитывается без исключения влияния факторов сезонности и фонда рабочего времени.Основные фонды (основные средства, основной капитал) – произведенные активы, подлежащие использованию неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг, управленческих нужд организации, либо для предоставления другим организациям за плату во временное владение и пользование. К ним относятся здания, сооружения, машины и оборудование, транспортные средства, рабочий и продуктивный скот, многолетние насаждения и другие виды основных фондов. Полная учетная стоимость отражает наличие основных фондов без учета постепенной утраты их потребительских свойств в процессе эксплуатации. Она равна сумме учитываемой в бухгалтерских балансах Полная учетная стоимость отражает наличие основных фондов без учета постепенной утраты их потребительских свойств в процессе эксплуатации. Она равна сумме учитываемой в бухгалтерских балансах организаций остаточной балансовой стоимости основных фондов и величины накопленного износа. Остаточная балансовая стоимость основных фондов, учитываемая в бухгалтерских балансах организаций, Остаточная балансовая стоимость основных фондов, учитываемая в бухгалтерских балансах организаций, отражает постепенную утрату их потребительских свойств в размере накопленного износа. Учетный износ основных фондов – это частичная или полная утрата основными фондами потребительских свойств и стоимости в процессе эксплуатации, под воздействием сил природы и вследствие технического прогресса. Учетный износ учитывается в статистике для всех основных фондов, по которым в бухгалтерском учете определяется амортизация и износ. Степень износа основных фондов – отношение накопленного к определённой дате износа имеющихся основных фондов (разницы их полной учетной и остаточной балансовой стоимости) к полной стоимости основных фондов на ту же дату, в процентах. Коэффициент обновления – отношение стоимости основных фондов, введенных в действие в течение года, к их наличию на конец года по полной учётной стоимости, в процентах. Отражает удельный вес новых (введенных за год) основных фондов в их общем объеме. Коэффициент выбытия – отношение стоимости ликвидированных за год основных фондов к их наличию на начало года по полной учётной стоимости, в процентах. Наряду с коэффициентом обновления, характеризует интенсивность процесса обновления основных фондов. Инвестиции в основной капитал представляют собой совокупность затрат, направленных на создание и воспроизводство основных средств (новое строительство, расширение, а также реконструкция и модернизация объектов, которые приводят к увеличению первоначальной стоимости объектов и относятся на добавочный капитал организации, приобретение машин, оборудования, транспортных средств, затраты на формирование основного стада животных, выращивание многолетних насаждений и т.д.). - - явление отсутствует; О состоянии основных фондов обрабатывающих производств в Мурманской области (по данным за 2006–2009 годы)

Обрабатывающие производства занимают одно из ведущих мест в экономике Мурманской области. В структуре валового регионального продукта (ВРП) обрабатывающие производства до 2008 кризисного года занимали первое место. В 2006, 2007 годах на их долю приходилось соответственно 25,3 и 27,9%, в 2008 году – 15,6%. В 2008 году относительно 2007 года наблюдалось снижение производства валовой добавленной стоимости (ВДС) по виду экономической деятельности «Обрабатывающие производства» на 6,0%, что повлияло на уменьшение реального объема ВРП Мурманской области в 2008 году на 0,2%. Индекс физического объема ВДС, который является важнейшим индикатором развития региона в целом и отражает состояние всех видов деятельности в экономике области, в анализируемом виде экономической деятельности составил в 2008 году по сравнению с предыдущим годом 94,0% (в 2007 году – 100,9%, в 2006 году – 104,5%). Итоги деятельности организаций (без субъектов малого предпринимательства), осуществляющих деятельность в обрабатывающих производствах, оказали определяющее влияние на индекс промышленного производства области, который снизился со 101,5% в 2006 году до 94,4% в 2009 году. В организациях обрабатывающих производств в 2009 году индекс производства составил 91,9% (в 2006 году – 101,0%), о чем свидетельствуют данные, представленные в приложении 1. Особое влияние на формирование индекса в целом по обрабатывающим производствам области оказали итоги деятельности в металлургическом производстве и производстве готовых металлических изделий – 95,0% (в 2006 году – 99,6%). Основная причина снижения индекса производства – падение спроса и снижение цен на цветные металлы на мировом и внутреннем рынках, что отразилось на сокращении производства цветных металлов.На эффективность производственной деятельности организаций обрабатывающих производств существенное влияние оказывает наличие и состояние основных фондов. Основные фонды представляют собой материально-техническую базу для использования в процессе производства товаров и оказания услуг и составляют важнейшую часть национального богатства. В 2009 году по сравнению с 2006 годом полная учетная стоимость основных фондов1) по виду экономической деятельности «Обрабатывающие производства» (в действующих ценах) увеличилась на 4,2% и составила 3,8% от общего объема основного капитала экономики области, остаточная балансовая уменьшилась на 2,9% и составила 4,5%. Динамика основных показателей о наличии и состоянии основных фондов анализируемого вида экономической деятельности характеризуется следующими данными:

1) Учтены основные фонды организаций всех форм собственности, а также находящиеся в собственности физических лиц. Данные приведены на основе баланса основных фондов по фактическим видам экономической деятельности, осуществляемым организациями, с учетом переоценок, проводившихся в соответствии с приказом Минфина России от 30.03.2001 № 26Н. За 2007 год – с учетом переоценки, проводившейся бюджетными учреждениями в соответствии с Распоряжением Правительства Российской Федерации от 15.11.2002 № 1611-р по состоянию на 01.01.2007. Степень износа основных фондов обрабатывающих производств к концу 2009 года составила 37,9%. Наиболее высокий уровень изношенности фондов приходился на 2006 год – 43,0%. В целом по области степень износа основных фондов была ниже среднероссийского уровня: в 2006 году – на 3,8% и составила 43,0%, в 2009 году – соответственно на 7,8% и 37,9%. В 2009 году введено в действие новых основных фондов стоимостью 1,2 млрд.рублей, что в действующих ценах на 9,9% меньше, чем в 2006 году. В результате уменьшения объема ввода новых основных фондов снизился и относительный показатель – коэффициент обновления – с 5,3% до 4,6%. Наиболее интенсивное обновление фондов в обрабатывающих производствах наблюдалось в докризисном 2007 году, когда коэффициент обновления составил 20,6%. В целом по экономике области поступление новых основных фондов оставалось недостаточным (кроме 2007 года), что сдерживало замену устаревших, изношенных фондов. Недостаточное поступление новых фондов повлияло на процесс ликвидации фондов в организациях обрабатывающих производств. Так, за последние два года коэффициент выбытия основных фондов в этих организациях оставался на уровне 0,6-0,7%. По состоянию на конец 2009 года полная учетная стоимость основных фондов1) коммерческих организаций (без субъектов малого предпринимательства) обрабатывающих производств составила 50649,2 млн.рублей или 21,1% от общей стоимости основных фондов коммерческих организаций области (в 2006 году – 14,9%), некоммерческих организаций – 24,9 млн.рублей или 0,01% (в 2006 году – так же). Показатели, характеризующие состояние основных фондов организаций1) обрабатывающих производств представлены в следующей таблице:

Высоки доли основных фондов, принадлежащих коммерческим организациям федеральной и частной формам собственности: в 2009 году они составляли соответственно 41,4 и 51,4% (в 2006 году – 20,9 и 63,4%). В 2009 году в составе основных фондов некоммерческих организаций более 59% занимали основные фонды, находящиеся на балансе организаций федеральной формы собственности (в 2006 году – 56,7%). 2) Данные за 2009 год являются предварительными. В общем объеме основных фондов коммерческих организаций наибольший удельный вес составляли машины и оборудование – 34,6%, сооружения – 25,4, транспортные средства – 22,4% (в 2006 году – соответственно 37,7%; 28,6; 25,8%), некоммерческих организаций – машины, оборудование и транспортные средства – 83,4%, а доля зданий и сооружений невелика – 16,5% (в 2006 году – соответственно 89,9% и 3,7%). Структура основных фондов организаций обрабатывающих производств на конец года, по полной учетной стоимости, в процентах к итогу

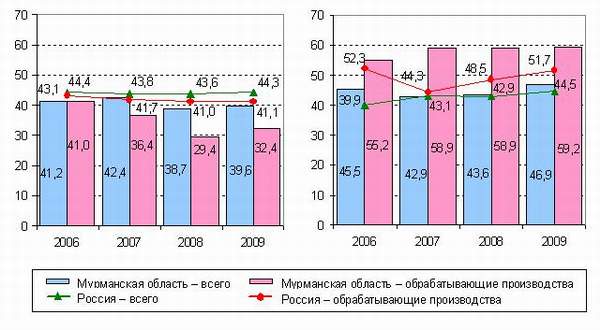

Данные об изменении состава машин и оборудования организаций обрабатывающих производств приведены в таблице:

В 2009 году в составе машин и оборудования рабочие машины и оборудование преобладали в коммерческих организациях видов экономической деятельности «Обработка древесины и производство изделий из дерева» – 99,3%, «Производство прочих неметаллических минеральных продуктов» – 97,1, «Текстильное и швейное производство» – 88,3, силовые – в организациях металлургического производства и производства готовых металлических изделий – 16,7% (в 2006 году – соответственно 93,9%; 91,2; 85,2; 10,2%). В некоммерческих организациях в 2009 году в составе машин и оборудования на долю силовых и рабочих машин и оборудования приходилось 69,5%, вычислительную технику – 30,5% (в 2006 году – соответственно 69,4 и 30,6%). В том числе высокая доля силовых машин и оборудования приходилась на организации, занимающиеся производством электрооборудования, электронного и оптического оборудования, – 94,7% (в 2006 году – 97,8%). Вычислительная техника в 2009 году, как и в предыдущие годы, преобладала в организациях вида экономической деятельности «Целлюлозно-бумажное производство; издательская и полиграфическая деятельность» – 73,4% (в 2006 году – 83,8%). Степень износа основных фондов коммерческих организаций в 2009 году по сравнению с 2006 годом снизилась на 8,6 процентного пункта и составила 32,4%. Выше среднеобластного уровня изношены фонды в организациях, занятых текстильным и швейным производством, – 67,7%, а также в организациях видов экономической деятельности «Целлюлозно-бумажное производство; издательская и полиграфическая деятельность» – 55,5 и «Производство пищевых продуктов, включая напитки, и табака» – 50,0% (в 2006 году – соответственно 43,0%; 41,1; 50,4%). В некоммерческих организациях степень износа основных фондов в организациях всех видов обрабатывающих производств в течение анализируемого периода оставалась высокой и к концу 2009 года составляла 59,2% (в 2006 году – 55,2%). Динамика показателей наличия и степени износа основных фондов организаций по отдельным видам обрабатывающих производств приведена в приложении 2. Ниже среднероссийского уровня изношены фонды в коммерческих организациях обрабатывающих производств: степень износа в 2009 году составляла 32,4%, по России – 41,1% (в 2006 году – соответственно 41,0%, 43,1%). Выше, чем в среднем по организациям обрабатывающих производств России, степень износа сложилась в некоммерческих организациях обрабатывающих производств, которая в 2009 году составляла 59,2%, по России – 51,7% (в 2006 году – соответственно 55,2%, 52,3%). Сравнительная характеристика изменения степени износа основных фондов коммерческих и некоммерческих организаций Мурманской области и России процентов

Степень износа зданий коммерческих организаций к концу 2009 года составляла 23,1% (к концу 2006 года – 23,5%), сооружений – 29,1% (к концу 2006 года – 36,1%). Наиболее изношены сооружения организаций по производству электрооборудования, электронного и оптического оборудования – (полностью) и по производству пищевых продуктов, включая напитки, и табака (64,7%); здания – в организациях прочих производств (48,2%) и металлургического производства и производства готовых металлических изделий (46,1%). К концу 2006 года степень износа зданий и сооружений в этих видах экономической деятельности составляла соответственно 17,8%; 67,6; 54,4; 39,7%. Машины и оборудование в организациях обрабатывающих производств в 2009 году были изношены на 45,0% (в 2006 году – на 52,9%), в том числе в организациях, занимающихся текстильным и швейным производством, – на 70,0%, обработкой древесины и производством изделий из дерева, – на 68,3, целлюлозно-бумажным производством; издательской и полиграфической деятельностью, – на 64,5, производством электрооборудования, электронного и оптического оборудования, – на 51,6% (в 2006 году – соответственно 63,7%; 49,1; 49,6; 44,6%). На конец 2009 года уровень износа транспортных средств составил 22,6% (на конец 2006 года – 57,9%), в том числе в организациях вида экономической деятельности «Обработка древесины и производство изделий из дерева» – 89,6% (на конец 2006 года – 64,7%), «Текстильное и швейное производство» и «Производство пищевых продуктов, включая напитки, и табака» – соответственно 81,1 и 63,8% (на конец 2006 года – соответственно 71,5 и 61,3%). В 2006–2009 годах в коммерческих организациях удельный вес полностью изношенных фондов в их наличии на конец года варьировал в пределах от 9,0 до 14,4%. Полностью изношены фонды в организациях вида экономической деятельности «Металлургическое производство и производство готовых металлических изделий». В течение 2009 года в этих организациях продолжали эксплуатироваться полностью изношенные 15,2% машин и оборудования, 4,1% транспорта. В 2009 году введено в действие новых основных фондов стоимостью 1,2 млрд.рублей, что в действующих ценах на 9,9% меньше, чем в 2006 году. Полностью изношены фонды в организациях вида экономической деятельности «Металлургическое производство и производство готовых металлических изделий». Основные фонды в некоммерческих организациях изношены значительно больше, чем в коммерческих организациях Степень износа на конец года, о чем свидетельствуют следующие данные: (процентов)

В некоммерческих организациях обрабатывающих производств в наибольшей степени изношены здания – степень износа в 2009 году составляла 74,3% и транспортные средства – 69,4% (в 2006 году – соответственно 85,9 и 63,2%). Динамика показателей степени износа основных видов фондов организаций по отдельным видам обрабатывающих производств приведена в приложении 3. Состояние основных фондов во многом зависит от величины инвестиций, направляемых на их обновление.В 2009 году объем инвестиций в основной капитал1) организаций (без субъектов малого предпринимательства) обрабатывающих производств составил 1838,5 млн.рублей или 4,8% общего объема инвестиций в основной капитал области (в 2006 году – 1347,9 млн.рублей или 6,3%).

В 2009 году значительный объем инвестиций в основной капитал, осуществленный организациями обрабатывающих производств (без субъектов малого предпринимательства), направлен на развитие металлургического производства и производства готовых металлических изделий – 52,9% или 2,6% от общего объема инвестиций в основной капитал организаций области (в 2006 году – 53,9% или 3,4%). За весь анализируемый период неизменно большая часть инвестиций в основной капитал направлялась на развитие активной части основных фондов, то есть на приобретение машин и оборудования. Прослеживалась положительная тенденция доли затрат инвестиций именно на эту часть основных фондов. В 2009 году по сравнению с предыдущим годом увеличение доли затрат составило 4,0 процентного пункта, с 2006 годом – 8,4 процентного пункта. Структура инвестиций в основной капитал обрабатывающих производств по видам основных фондов в процентах к итогу

1) Здесь и далее данные по инвестициям в основной капитал приведены по фактическим видам экономической деятельности. В 2009 году основным источником финансирования инвестиций в основной капитал являлись собственные средства организаций, о чем свидетельствуют данные, представленные ниже:

Объемы инвестирования в основной капитал организаций обрабатывающих производств во многом повлияли на абсолютные и относительные показатели ввода новых основных фондов, их видовую структуру, которые характеризовались следующими данными: В 2009 году в сравнении с 2006 годом в коммерческих организациях обрабатывающих производств стоимость введенных в действие новых основных фондов возросла более, чем в 3 раза (в сравнении с 2008 годом – снижение на 28,2%). Самый высокий коэффициент обновления наблюдался в 2007 году – 20,5% (в 2006 году – 6,5%). Объем ввода в действие новых основных фондов в 2009 году в коммерческих организациях на 32,8% превышал объем начисленного за этот год учетного износа (в 2006–2008 годах – соответственно на 8,9%, в 4,1 раза, в 2,8 раза). При этом, с учетом разницы в ценах, стоимость годового ввода новых фондов лишь в незначительной степени компенсировала их годовой учетный износ (в большей степени – в 2007 году). В 2009 году наиболее интенсивно обновлялись фонды в организациях металлургического производства и производства готовых металлических изделий – коэффициент обновления достиг 15,8% (в 2006 году – 7,5%), в том числе машины и оборудование – 23,4% (в 2006 году – 12,1%). В некоммерческих организациях обрабатывающих производств наибольшее обновление фондов наблюдалось в 2006 году (коэффициент обновления составил 54,4%), наименьшее – в 2008 году (23,6%). В 2009 году коэффициент обновления основных фондов был ниже, чем в 2006 году, на 25,9 процентного пункта и составил 28,5%. Интенсивное обновление фондов приходилось на организации, занятые производством электрооборудования, электронного и оптического оборудования – коэффициент обновления составил 36,0% (в 2006 году – 84,4%), в том числе на машины и оборудование – 47,3% (в 2006 году – 102,6%). Как и в коммерческих организациях стоимость годового ввода новых основных фондов также недостаточно компенсировала их годовой учетный износ. Воспроизводство основных фондов осуществлялось и за счет амортизационных отчислений. Сумма амортизации, ежегодно начисляемая коммерческими организациями анализируемого вида деятельности, составляла 6,0-8,0% от полной учетной стоимости основных фондов на начало года, некоммерческими организациями – 7,0-15,0%. За счет этого источника организациями обрабатывающих производств освоено от 6,7% в 2006 году до 9,7% в 2009 году инвестиций в основной капитал области. Поступление новых фондов оставалось недостаточным для замены устаревших, изношенных фондов и организациям приходилось сдерживать их выбытие. В 2009 году в коммерческих организациях анализируемого вида экономической деятельности ликвидировано основных фондов на сумму 378,0 млн.рублей, в том числе машин и оборудования – на 315,6 млн.рублей, что составило к полной учетной стоимости на начало года соответственно 0,8% и 2,2% (в 2006 году – соответственно 397,5 млн.рублей, 117,6 млн.рублей, 1,7% и 1,5%). Наиболее активно ликвидировались фонды на фоне высокого их обновления в организациях металлургического производства и производства готовых металлических изделий, коэффициент выбытия в которых был выше среднеобластного и составил 1,4%, в том числе машин и оборудования – 2,7% (в 2006 году – соответственно 1,6%, 1,3%). Коэффициент выбытия зданий, сооружений, транспортных средств был незначителен и составлял соответственно 0,1%; 0,1; 0,3% (в 2006 году – соответственно 1,6%, 1,2, 6,5%). В некоммерческих организациях обрабатывающих производств в 2009 году также, как и в предыдущие годы, была осуществлена ликвидация только одного вида фондов – машин и оборудования, которая оценивалась в 0,2 млн.рублей, коэффициент выбытия составлял 1,1% (в 2006 году – соответственно 0,5 млн.рублей, 3,6%). Средний возраст зданий в коммерческих организациях обрабатывающих производств на конец 2009 года составил 28,4 года, что соответствовало среднеобластному уровню (в 2006 году – 31,3 года, что выше среднеобластного уровня на 3,8 года). Наиболее старые здания эксплуатировались в текстильном и швейном производстве, их средний возраст составил 40 лет (в 2006 году – 30,9 года). Данные, характеризующие средний возраст основных фондов организаций по отдельным видам обрабатывающих производств, представлены в приложении 4. Средний возраст сооружений – 17,8 года, что ниже, чем в среднем по области, на 13,1 года (в 2006 году &‐ соответственно 25,9 года, на 0,8 года). Самый высокий уровень среднего возраста приходился на организации вида экономической деятельности «Целлюлозно-бумажное производство; издательская и полиграфическая деятельность» и составлял 36 лет (в 2006 году – 33,8 года). Наиболее старые машины и оборудование, средний возраст которых в коммерческих организациях обрабатывающих производств составил в 2009 году 16,7 года, сосредоточены в металлургическом производстве и производстве готовых металлических изделий – 18,4 года (в 2006 году – соответственно 21,6 года, 22,8 года). Средний возраст транспортных средств в организациях обрабатывающих производств оказался ниже среднеобластного уровня на 2,3 года, однако наиболее старые транспортные средства, также как и машины и оборудование, продолжали эксплуатироваться в организациях, осуществляющих деятельность в сфере металлургического производства и производства готовых металлических изделий, – 11,9 года (в 2006 году &‐ 12,3 года). В некоммерческих организациях обрабатывающих производств в 2009 году средний возраст зданий был в 2,1 раза выше, чем в коммерческих организациях и в 1,7 раза выше среднеобластного уровня и составил 58,5 года (в 2006 году – соответственно в 1,9 раза, в 1,8 раза, 58,1 года). Все сооружения некоммерческих организаций обрабатывающих производств на начало 2010 года были ликвидированы за непригодностью их дальнейшей эксплуатации (в 2006 году их возраст составлял 27,8 года).Средний возраст машин и оборудования в некоммерческих организациях обрабатывающих производств на конец 2009 года составил 7 лет, транспортных средств – 6,8 года (на конец 2006 года – соответственно 5,1 года и 6,3 года). В организациях, занятых издательской деятельностью, продолжали эксплуатироваться здания со средним возрастом 58,5 года (в 2006 году – 60 лет). Величина инвестиций в основной капитал во всех видах обрабатывающих производств области главным образом повлияла на обновление основных фондов и их видовую структуру. В составе основных фондов обрабатывающих производств на протяжении анализируемого периода высока доля машин и оборудования. Именно наибольшая доля инвестиций, осуществленных в основном за счет собственных средств, и направлялась на развитие этой активной части основных фондов. Наметившаяся тенденция сокращения инвестиций в основной капитал в 2009 году отразилась и на уменьшении коэффициента обновления основных фондов. По сравнению с 2008 годом произошло резкое снижение обновления фондов в коммерческих организациях обрабатывающих производств. Вместе с тем, интенсивно продолжала обновляться активная часть фондов в организациях металлургического производства и производства готовых металлических изделий.Амортизационные отчисления и износ также являлись источником воспроизводства основных фондов, однако ежегодного обновления фондов (с учетом разницы в ценах) все же было недостаточно для компенсации их годового учетного износа. В коммерческих организациях степень износа ниже среднеобластного и среднероссийского уровня, в некоммерческих организациях – выше. В целом по области остающееся недостаточным поступление новых фондов сдерживало замену устаревших, изношенных фондов. Низкие объемы ликвидации, отсутствие возможности своевременной замены основных фондов привели к продлению сроков использования неэффективных машин и оборудования. Замена изношенной техники и оборудования по-прежнему остается основной целью развития основного капитала обрабатывающих производств, как одного из базовых видов экономической деятельности Мурманской области. Приложение: на 4 л. в 1 экз. Руководитель Территориального органа Федеральной службы государственной статистики по Мурманской области В.Н. Морозов

Set as favorite

Bookmark

Email This

Hits: 15444 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||